定存加碼銀行吃肉存戶喝湯

定存加碼銀行吃肉存戶喝湯

佣金為客戶利率加碼收益4倍 2005年07月03日

【洪正吉╱台北報導】為吸引定存戶投資,銀行最近狂推定存加碼商品,乍看之下存戶利潤頗豐,但實際收益不僅有限,還有投資風險。相對地,銀行佣金抽成是客戶利率加碼幅度4倍以上。以100萬元定存、前2月優惠利率5%為例,存戶約可增加利息5000元,還要扣掉手續費支出,而銀行佣金收入至少2萬元。

購買定存加碼理財商品,必須配合投資計劃,否則加碼的收益可能被投資損失吃掉。張界聰攝

利潤豐厚

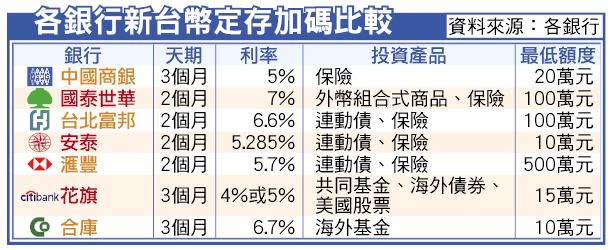

銀行業者指出,定存加碼商品對客戶來說,如果前2個月定存利率加碼至5%,由於大部分銀行所說的利率是指年利率,因此,扣除原本就有的定存利率約1.7%,真正加碼幅度約3%,2個月期還要把年利率除以6,只有0.5%。以存戶存入100萬元,再買100萬元商品換算,只增加5000元利息收入。

搭配銷售投資商品

然而,客戶購買商品時,銀行會收取一定比率的手續費,如果投資的商品獲利不如預期,最後有可能定存加碼所賺取的利息收入,全被因投資損失吃掉。

至於銀行業者方面,銀行推定存加碼商品時,搭配銷售的投資商品主要以壽險及基金為主。其中,基金約可收取本金1~2%不等的佣金,保險商品佣金更高,約為本金的4~5%之間。如果以投資金額100萬元、佣金收入2%計算,銀行每賣一套定存加碼商品,就有2萬元的利潤,且還不包括向客戶收取的手續費收入。

不過,銀行業者表示,由於銀行賣保險商品近來頗有爭議,主管機關已要求銀行代銷投資型保單等壽險商品時要節制,保險期間不能太長,能賣的商品轉以短年期儲蓄險為主,佣金較投資型保單的抽成比率低很多,銀行的獲利也明顯縮水。不過,根據訪查,銀行獲利仍高於客戶的利息收入。

拉攏富人定存客群

中國國際商銀建議,民眾在選購定存加碼商品時,一定要以投資為前提,確定有想要投資的商品,再辦理定存加碼。

另外,銀行在推定存加碼時,有的直接用月利率計算,有的則是採年利率;因為年利率最後還要換算為月利率,民眾最好事先問清楚。其次,手續費等相關費用的收取標準,也要在選購時問仔細,以避免爭議。

由於財富管理業務條件趨嚴,加上存款保障上限即將上路,銀行除推定存加碼商品,希望爭取富人客群外,中信銀最近也推出不必搭配投資商品的定存超優利方案,強調利率依定存額度分級加碼,最高可享2%年利率,高於市場水準0.25%以上。雖然幅度不大,但中信銀希望趁定存族資金可能移動的這段時間,吸收富人客群。

中信銀說,新台幣定存是國人最常選擇的理財方式,定存族中約有八成客戶會選擇長天期的定存產品。對定存理財族而而言,存款保障上限恢復到每人新台幣100萬元後,投資人有必要審慎選擇資金存放銀行。

posted by Editor in Chief @ 2:03 下午

0 comments

![]()

0 Comments:

張貼留言

<< Home